この記事の要約

老後の年金以外のメリットがありますので、外国人の方も年金に加入しましょう、というお話です。

- 外国人も国民年金に加入する義務があります。

- 短期ビザなど、日本に住まない外国人には関係のない話。

- 重度の病気や怪我でも年金を貰える可能性があります。

- 死んだら、残された子供や配偶者に年金が支払われます。

- 年金を貰わない人は、お金の一部が戻ってきます。

また、外国人とお付き合いや結婚している方や何らかのお付き合いがある人向けに書いております。

詳しくは日本年金機構のホームページをご確認ください。

外国人でも日本に住むなら国民年金加入が義務

「国民」年金という名称ですけどね。外国人の方も加入義務があります。

| 日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者となります。(日本年金機構HP 抜粋) |

日本国内に居住している人に加入義務があるんですね。「日本国民」とは限定されていません。

外国人の方も加入義務対象ということで、「いやいや、年金は老後に貰えるお金でしょ?そのうち帰国するのにお金を払うのは勿体無い!」という声が聞こえてきそうですが、老後以外にも受給するシーンはあります。

老後に貰えるお金は老齢年金と呼ばれる年金の1つです。他にも、亡くなってしまった方の子供や配偶者に支給される遺族年金、病気や怪我になった時に支給される障害年金があります。年金にはいわゆる「保険」的な役割もあるのです。国民年金の加入には、老後以外のメリットがあることがご理解いただけたでしょうか。

また、途中で国に帰ってしまう場合は、所定の手続きをすれば脱退一時金という形で納付額の一部が戻ってきます。詳しくは後ほど説明しますね。

加入義務の無い外国人

日本にいる外国人全員が加入義務の対象ではありません。

「日本国内に居住している」とありますので、観光ビザやノービザで一時的に来日している外国人の方は対象外です。もう少し説明しますと、就労ビザや配偶者ビザ、永住ビザなどの中長期のビザ(在留資格)を持っている方が対象となります。

つまり、在留カードを持っている方=住民票を持っている方に、国民年金への加入が義務付けられているんです。

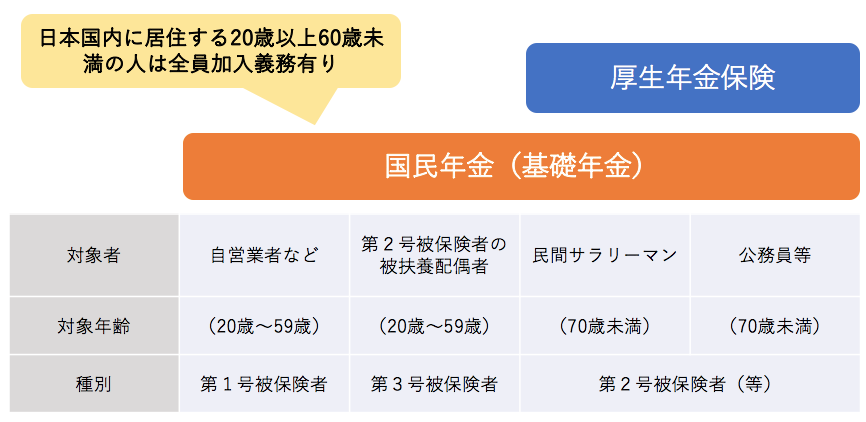

公的年金制度の概要

国民年金と厚生年金保険

国民年金は公的年金制度の1つです。

オレンジ色の枠の方、いわゆる働き盛りの年齢の方は外国人も含めて、全て加入義務があります。お勤め人になると、青色の枠の通り厚生年金保険にも加入することになります。

では、表にある種別ごとに年金の被保険者がどのように区分されているか見ていきましょう。

■第1号被保険者

自営業、農業、5人未満の個人事業主に雇用されている方、学生、無職の方や、次に説明する第2号被保険者に該当しない条件で勤務されている方が対象です。

保険料は年度によって変わるのみで、年齢・収入で保険料が変わることはありません(2017年度は16,490円/月)。

■第2号被保険者

会社員や公務員が対象です。

ただし、会社勤めの人が全て厚生年金保険の加入するわけではありません。正社員は加入義務がありますが、パートやアルバイト・契約社員などは所定の条件(給料・労働時間・会社規模など)を満たさなければ加入対象外となりますので、その場合は第1号被保険者となり国民年金のみの加入となります。

また、保険料は給料に応じて変動し、雇用側と被保険者の折半で支払います(国民年金分は厚生年金保険料から自動的に支払いされています)。

■第3号被保険者

厚生年金保険に加入されている方(第2号被保険者)の扶養配偶者が対象です。

また、保険料の支払いはありません。

注意点としては、「扶養」と付いていますので年間130万以上の所得があると第2号被保険者となれず、国民年金に直接加入が必要となります。

公的年金制度の加入方法

厚生年金保険の場合は、直接自分で手続きすることはありません。お勤め先を通じて手続きをします。

第3号被保険者とされる方も、配偶者のお勤め先経由で手続きすることになります。

一方、国民年金の場合は、自分で手続きをしなければなりません。住民票のある市区町村役場の年金窓口で手続きができます。厚生年金保険に加入しない方、厚生年金保険に加入している方に扶養されない方は市役所に行って手続きをしてくださいね。

公的年金制度の加入メリット

先ほど少し触れましたが、年金に加入することでのメリットは次の通りです。

- 老後にお金がもらえる

- 障害者になったらお金がもらえる

- 残された子供、配偶者にお金を残せる

年金と聞いて馴染み深いのは①の老後の年金支給ですね。

ここでは一つ一つ見ていきましょう。

老齢年金(老齢基礎年金・老齢厚生年金)

老齢基礎年金は国民年金加入者、老齢厚生年金は厚生年金保険加入者に支給される年金です。

この年金をもらうためには加入期間が25年以上(2017年8月からは10年以上)必要です。2017年現在の年金制度において、老齢年金の支給開始は65歳からとなっています。毎月の支給額が減額になりますが60歳に前倒しすることも可能ですし、反対に増額を狙って70歳まで先延ばしにすることも可能です。

そして、老齢年金は死ぬまで貰えます。憧れの年金生活。ただ、国民年金だと受給額が少なく、老齢基礎年金は満額で約65,000円/月(2016年現在)です。

一方、厚生年金保険加入者が受給できる老齢厚生年金は所得に応じて変動するため人それぞれですが、2016年度の平均で14,5000円/月です。所得が高ければ老齢厚生年金の受給額が20万円を超えることも。

国民年金のみだと、生活が難しいですね。でも、お金をもらえることには違いありません。老後の収入源になることがメリットですね。

障害年金

病気や怪我によって「生活や仕事が制限される」ようになった場合にもらえる年金です。

障害の度合いを示す指標として障害等級があるのですが、等級に応じて支給額が異なります(身体障害者手帳の等級ではありません)。国民年金加入者で障害等級2級、お子さんが1名いる場合の障害基礎年金は年間約100万円となります。

支給対象者はというと、年金加入者はもちろんですが20歳未満などの年金未加入者も支給対象です。

また、国民年金加入者は障害基礎年金、厚生年金保険加入者は障害厚生年金と呼ばれ、老齢年金と同じく障害厚生年金の方が支給額は大きくなります(所得に応じて変動)。「生活や仕事が制限される」状態に対する年金制度ですので、状況によってはガン患者も障害年金を受給できる可能性があります。また、生まれつきの障害がある方も、年金受給者も対象です。

病気や怪我に備えた保険、ということがメリットですね。

年金

残された家族に支給される年金です。

「死んだら〇〇に保険金を払って」というような死亡保険のように指名することはできませんよ。遺族年金を受給できる人は決まっています。国民年金加入者が対象の遺族基礎年金の場合、次のどちらかです

- 死亡した人によって生計を維持していた配偶者(子持ち限定)

- 死亡した人によって生計を維持していた18歳未満の子

※「子」とは、18歳到達年度の末日(3月31日)を経過していない子、または、20歳未満で障害年金の障害等級1級または2級の子

遺族年金支給対象は子供もしくは子供をもつ配偶者となっています。残された子供のためにお金を残すことができることがメリットですね。

一方、厚生年金保険の場合は、遺族厚生年金と呼ばれるのですが、さらに手厚くなっています。

- 支給額は所得に応じて変わるので所得が多いほどもらえる

- 人によっては遺族基礎年金と厚生遺族年金をダブル受給できる

- 死亡した人によって生計を維持していた妻、子、孫、55歳以上の夫、父母、祖父母(対象者によって受給条件が異なる)

- 夫が亡くなった時に40歳〜65歳未満の妻で、生計を同じくしている子がいない場合は年間約58万円がプラスで支給される

- 遺族厚生年金と遺族基礎年金を受給していた子のある妻で、子の成長のため遺族基礎年金が受給されなくなった場合は年間約58万円がプラスで支給される

- 人によっては遺族基礎年金と厚生遺族年金をダブル受給できる

幅広い方を支給対象としていますし、単純にもらえるお金も増えます!会社員や公務員って、保険に入らなくても公的年金制度でかなり保護されています。会社勤めの外国人の方は、無理に高額の民間保険に加入する必要が無いことを知っておいてくださいね。

保険料の免除について

厚生年金保険は産前産後・育休の場合のみ保険料の免除が可能です。

国民年金の場合は経済的理由によって保険料の納付が困難な場合に免除が可能です。また、免除される額は4パターンあり、全額、4分の3、半額、4分の1の免除があります。免除されると老齢年金の支給額は減りますが、免除の半額を国庫が負担することになりますので、未納と比べると年金受給額は増えることになります。その他、免除以外にも納付猶予がありますが、納付猶予期間中は年金額の計算に組み込まれません。

では、免除の経済的理由を具体的に挙げてみますね。

- 収入が少ない世帯

- 失業者のいる世帯

- 学生である(ただし、本年度の収入が、118万円+扶養親族等の数×38万円+社会保険料控除等以下の場合)

いずれかに該当する外国人の方は、保険料の免除について検討された方がいいですよ。免除すると将来の年金額が減りますが、収入が増えれば追納をして満額にすることも可能(期限はあります)です。また、先ほど挙げた障害年金・遺族年金の受給資格は免除期間であっても続いています。

社会保障協定

国ごとに年金のような社会保障制度があり、その国で済むには日本の年金と同じように加入が義務付けられていることが多いです。こうなると、元々の国と住んでいる国の両方で保険料を支払わなければならない状況の人も出てきます。

つまり、保険料の二重払いの問題が生じるわけです。また、年金は一定期間加入していないともらえないので、短期間だけの加入しているだけだと掛け捨てになってしまいます。社会保障協定は、こうした事態を避けるために一部の国同士で締結しています。

<社会保障協定の目的>

- 二重払いを回避するため

- 他の国で保険料を納めていた期間も保険加入期間と見なすため(掛け捨てにならないようにするため)

日本の社会保障協定の締結状況

2017年8月時点では、以下の通りです。

日本は20ヶ国と協定を署名しており、うち17ヶ国分は実運用しています。この17ヶ国のみ「保険料の二重負担防止」「年金加入期間の通算」が有効ですのでご注意ください。

| 協定が発効済の国 | ドイツ イギリス 韓国 アメリカ ベルギー フランス カナダ オーストラリア オランダ チェコ スペイン アイルランド ブラジル スイス ハンガリー インド ルクセンブルク |

|---|---|

| 署名済未発効の国 | イタリア フィリピン スロバキア |

※イギリス、韓国、イタリアは、「保険料の二重負担防止」のみです。

注意!締結国出身者だと言っても、この制度の適用者は一部の人のみ

社会保障協定は「相手国の企業から派遣された人とその家族」が対象です。

日本で就職したり、日本で起業した人、結婚などの個人的事情で来日した人は対象外。つまり、転勤で日本に来た人/海外転勤した人向けの制度なんです。

短期在留外国人の脱退一時金

「もう国に帰るから、お金を返して欲しい」

残念ながら、年金の性質上満額の返金はできません。でも、納めた保険料の一部は戻ってきます!

年金加入期間にもよりますが、国民年金の場合は加入期間が36ヶ月以上の場合の約30万円が最高金額です(※加入期間が6ヶ月未満の場合はもらえません)。

厚生年金保険の場合は所得に応じてとなりますが、加入期間が36ヶ月で最高金額となりますので、それ以上の加入期間は脱退一時金に加味されないことになっています。

また、請求期限もありますのでご注意ください。日本を出て2年以内に脱退一時金を請求する必要があります。

海外から手続きするのは大変ですので、出国前に手続きするようにしましょう。

ちなみに、転出届を市区町村役場に提出せずに再入国許可を受けて海外に行く場合は、再入国許可の有効期間内は一時金の請求ができません(ただし、有効期間内であっても住民票が除票される可能性はありますので注意が必要です)。

年金に10年以上加入していれば、あなたも年金をもらえますよ!

年金を脱退する前に必ずご確認してください。

以前は、年金を受給するための条件として、受給資格期間が累計25年以上必要でした。しかし、2017年8月から老齢年金の受給資格期間が大幅に短縮されて10年に変更になります。受給資格期間という難しい言い方をしていますが、要するに加入している期間です(免除・猶予期間含む)。10年を超えている人は脱退できませんので、先ほどの脱退一時金を請求したとしても処理されませんのでご安心ください。

ここで注意喚起したいのは、もうすぐ10年に達する人達です。

例えば、帰国するのを遅らせて受給資格期間を10年にしてから日本を離れることもアリだと思います。また、近い将来にもう一度日本に済む可能性があるのであれば、脱退せずにそのままにしておくことも考えられます。その場合、日本を離れて2年経過すると脱退一時金を請求できなくなりますので、この間に判断をされたらいいと思います。